全球储能需求爆发,如何掘金?

近年来,随着全球能源转型的步伐不断加快,风能、太阳能等可再生能源的装机容量持续攀升。然而,这些能源天然的间歇性和不稳定性,给电网的平稳运行带来了巨大挑战。正是在这样的背景下,储能技术作为解决这一难题的关键钥匙,迎来了前所未有的发展机遇。从家庭到工厂,从社区到电网,储能系统正悄然改变着能源生产、输送和消费的每一个环节。一场以储能为核心的能源革命已然拉开序幕,而其中蕴藏的商业机会,正吸引着无数投资者、创业者和行业巨头的目光。

储能需求的爆发并非偶然,而是多重因素共同作用的结果。首要驱动力来自各国明确的“双碳”目标。中国、美国、欧盟等主要经济体纷纷承诺在世纪中叶前后实现碳中和,这要求电力系统必须大规模接纳可再生能源。储能可以“削峰填谷”,将午间充沛的太阳能电力储存起来,待到夜晚用电高峰时释放,极大提升电网的灵活性和可靠性。其次,电动汽车产业的飞速发展,带动了动力电池技术的快速进步和成本的大幅下降,这为大规模电化学储能的应用奠定了产业基础。再者,极端天气频发导致部分地区电力供应紧张,例如热浪或寒潮期间的用电激增,使得配备储能以提高供电韧性的需求日益迫切。最后,电力市场化改革的深入,让储能可以通过参与调峰、调频等辅助服务直接获得经济收益,商业模式逐渐清晰。

面对这片广阔的蓝海,投资者可以从哪些维度寻找“掘金”机会呢?

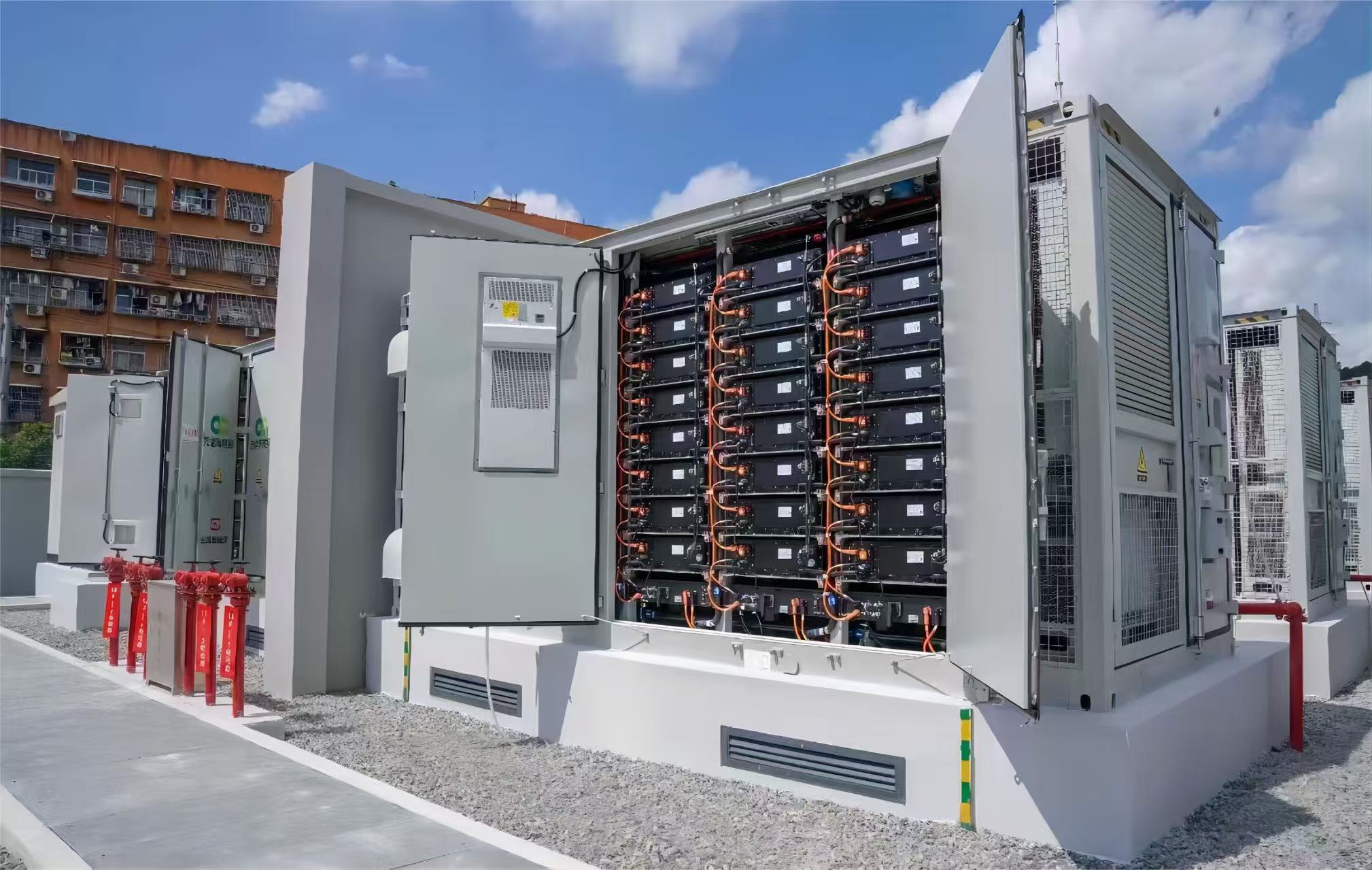

首先,关注核心技术产业链。储能的核心在于电池。虽然磷酸铁锂电池目前占据主导,但钠离子电池、液流电池、压缩空气储能、飞轮储能等不同技术路线各有优劣,适用于不同场景。投资于拥有核心专利、成本控制能力强、安全性能突出的电池制造企业,是直接的切入点。此外,储能产业链还包括电池管理系统(BMS)、能量管理系统(EMS)、逆变器(PCS)、温控系统、消防系统等关键部件,这些领域的“专精特新”企业同样价值巨大。

其次,聚焦多元化应用场景。储能的应用正从大型发电侧、电网侧,迅速向用户侧渗透。在发电侧,风光电站配套储能已成硬性要求,市场空间稳定。在电网侧,独立储能电站作为新型市场主体,通过租赁容量和提供辅助服务盈利,是当前投资热点。最具爆发潜力的或许在用户侧。工商业企业利用储能进行峰谷价差套利,并作为备用电源保障生产;家庭用户安装“光伏+储能”系统,实现能源自给自足,甚至向电网返售余电。海外高昂的电价和脆弱的电网,使得家庭储能成为许多地区的“硬需求”,催生了像特斯拉Powerwall这样的明星产品。

再次,重视软件与系统集成价值。储能系统并非简单的电池堆砌,其真正的智慧在于软件控制和系统集成。优秀的集成商能够根据具体场景需求,优化配置电池、PCS、温控等硬件,并通过先进的算法实现最优充放电策略,最大化客户的经济效益和安全保障。随着储能项目越来越多,基于云平台的资产监控、性能诊断、智能运维和电力交易服务,将成为新的价值增长点。

最后,布局后端服务与资源循环。储能电池寿命通常在10-15年,随后将迎来大规模的“退役潮”。如何对退役电池进行梯次利用(如转用于低速电动车、备用电源等),以及最终进行环保拆解与材料回收,构建电池全生命周期管理体系,这不仅是一个环保命题,更是一个潜力巨大的新兴市场。提前布局电池回收技术和渠道的企业,将掌握未来的关键资源。

当然,机遇总是与风险并存。储能行业目前仍面临供应链波动、安全标准有待完善、部分商业模式盈利性不强等挑战。投资者需要深入技术细节,洞察不同技术路线的长期潜力;需要精准把握政策动向,因为补贴、电价机制和准入规则对行业影响深远;更需要仔细甄别企业的技术实力、工程经验和财务健康状况。

总而言之,全球储能需求的爆发,打开了一扇通往未来能源世界的大门。它不仅是应对气候变化的必要工具,也正在催生一个规模庞大、链条绵长、创新活跃的战略性新兴产业。无论是硬科技突破、场景化应用,还是软件服务与循环经济,处处都闪烁着金色的机会。对于那些具备远见、耐心和专业能力的掘金者而言,现在正是深入布局,参与并塑造这一历史性变革的黄金时刻。在这场能源存储的浪潮中,真正的赢家将是那些能够提供安全、高效、经济解决方案,并深刻理解能源电力系统运行逻辑的参与者。